Es verdad, según pasan los años, uno se va haciendo a su realidad y sin querer se va agrupando con los de su edad. Es por eso por lo que me he vuelto hipersensible con esto de la jubilación.

Mientras estaba en activo apenas me ocupaba del tema, bastante tenía con buscar clientes para mi compañía y pagar la bestialidad de impuestos que me quitaba eso que llaman el Estado.

Por la razón que fuera nunca utilice uno de los servicios que se suponen se financian con nuestros impuestos. No usé el colegio público para mis hijos porque según el Estado ganaba demasiado para beneficiarme de ello. No use la sanidad pública porque los plazos de atención eran tremendos y no estaba dispuesto a jugarme a mi familia, por cierto, mi madre casi la dejan morir en un pasillo de un “reconocido” hospital público, finalmente, por la noche, la llevaron a morir a una habitación compartida y allí nos dijo adiós. Las autopistas las pagaba a precio de oro cuando circulaba por ellas. La Administración publica resulta torpe, lenta y con vicios, así que poco se puede esperar de ella, sino plazos imposibles y falta de empatía con el ciudadano y desidia.

Total, que pagamos impuestos, como el IRPF, hasta sacarnos en algunos casos el 50% de nuestro salario, servicios que están en permanente de huelga y manifestación con lo que los únicos que se hacen ricos son hacienda (que no somos todos) y los liberados sindicales que cobran de gorra y son imposibles de despedir.

Pero amigo lector, hoy me he desayunado con la noticia de que Hacienda ingresará 1.250 millones más de los pensionistas en IRPF tras la subida de las prestaciones. Esto, en teoría, es la cifra que se desprende del cálculo realizado por la AIReF tras la supuesta revalorización del 8,5%. Es decir, que como media, cada jubilado va a pagar 400 euros al año más que hacía antes. De traca.

No es que no lo supiera, tan solo había que ver la repercusión de esta subida en la nómina de la jubilación del mes de enero. Uno buscaba y buscaba, pero no encontraba donde estaba la subida. Y es que en realidad había sido una jugada más de los trileros al mando.

La realidad es que Hacienda se queda con el 40% de la tan cacareada revalorización porque al elevar las prestaciones también aumentan las cuantías a pagar en el IRPF.

Vamos, que juegan con nosotros a eso de “¿a ver si ves la bolita?, de mala manera. Osea, que el dinero estará de vuelta a las manos del Estado de una forma o de otra.

Según apuntaba el Gobierno, la subida de las pensiones de este año tiene un coste de alrededor de 13.000 millones de euros para el Estado. Unos 3,5 puntos de PIB. Pero tal y como he comentado, parte de esos 13.000 millones volverán al estado vía impuestos. Aunque no está claro cuánto exactamente recaudarán en IRPF.

Yo no salgo de mi asombro, estos genios de las finanzas del gobierno ¿Para quién trabajan? Porque para el ciudadano está claro que no. Eso si, el tonto de turno, no deja de hacerse fotos con los jubilados a la petanca, pero con esos que no critican, con los suyos, los leales, que para eso los escogen a dedo.

Este pasado 2022 ha sido un año récord en cuanto a la recaudación de IRPF. Según los datos de la Autoridad Independiente de Responsabilidad Fiscal, los contribuyentes pagaron más de 109.000 millones por IRPF, el dato más alto de la historia.

Alucino, esta gentuza es insaciable. Nos arruinamos, pasamos hambre, crece el paro, los sanitarios no atienden (están de huelga), los de la Seguridad Social dicen que no pueden más y ni te hacen caso.

Por otro lado, los violadores salen de la cárcel por capricho de una ministra inútil, la violencia está tomando diariamente las calles (basta con ver Barcelona), el rey moro ni hace puñetero caso a la visita de nuestro ¿gobierno?, el paro sube (lo quieran ver o no), los precios de la alimentación están por las nube, etc., pero eso si a Sánchez, según hemos sabido por el tal Máximo Huerta, lo que le importa es ¡que dirá la historia de él?, al resto que nos vayan dando.

Mire presidente la historia será implacable con usted, como lo ha sido con Zapatero. A el le llama Maduro a sabe Dios que a usted ni eso. Este tipo es una marioneta de quienes son conocedores de su ego, de ahí que jueguen con el a capricho catalanes, marroquies, etc

Y por todo esto y más, ¿este gobierno quiere que paguemos más impuestos? Tienen una jeta impresionante.

Aviso a navegantes: Jubilarse ya no es tan buen negocio. Y es qué sabe que pasa lector, que uno se pasa los últimos años de su vida laboral deseando este momento para que impresentables como los de este gobierno te agüen la fiesta. Menuda mierda

Nada que me cojo mi pancarta y me voy con mis amigos del banco y las palomas a gritar contra Sánchez allá donde vayan.

Y no vean en mi rencor alguno contra el que está al mando, que también, es que en un análisis aséptico este Sanchez no pasa el corte ni para tonto y su ministra de Hacienda tampoco, y el de Seguridad Social no digamos y el de yo que se tampoco, y el….

Los boomers decidirán el destino del país las próximas tres décadas. GETTY IMAGES

En los próximos 30 años se jubilarán en España más de 15 millones de personas

En 2050 el 50% de la población será mayor de 50 años

La economía, la política, la ciencia, el ocio, la salud… todo girará en torno a los jubilados

Ya empiezan a jubilarse los boomers, las generaciones más numerosas que ha tenido España en toda su historia. De los años 1958 a 1977 nacieron en España casi 14 millones de niños, que en los próximos 30 años se irán jubilando. Esto lo cambiará todo: las pensiones, el mercado de trabajo, la economía, la salud, el cuidado a los dependientes… los próximos 30 años estarán marcados por la manera en que afrontemos como sociedad este formidable reto.

Un aluvión de jubilados

Entre 1958 y 1978 se produjo el baby boom español. En esos veinte años nacieron casi 14 millones de niños (más de 650.000 cada año, hoy nacen la mitad), sumando 4,5 millones más que en los 20 años siguientes y 2,5 más que en los 20 años anteriores. Hace 25 años había en nuestro país 6.412.000 mayores de 65 años. Hoy ya son 9.620.000, y en 2050 habrá 16 millones de mayores de 65 años, según las proyecciones del INE. La progresión impresiona. Envejecemos rápidamente. En 2001 éramos el 19 país más envejecido de Europa. Hoy somos el 5º, y en 2050, según la ONU, seremos el 1º.

Llama la atención el crecimiento de los mayores de 65 en los últimos años, pero la bomba demográfica viene detrás, 15 millones de españoles que hoy tienen entre 45 a 65 años, y que esperan jubilarse durante los próximos 25 años. Este tsunami demográfico vivirá su cénit en los años 30 y 40 de este siglo, para decaer a partir de 2050, cuando los primeros boomers comiencen a desaparecer.

Más mujeres

En envejecimiento tiene nombre de mujer. A los 50 años el número de hombres y mujeres está igualado, pero a partir de los 50, los hombres se mueren más. A los 65 años ya hay 3 mujeres por cada hombre, y la diferencia se acentúa con la edad. La esperanza de vida a los 65 años es de las más altas de Europa y del mundo, las mujeres españolas tienen por delante 24 años más de vida, y los hombres casi 20. Y si hablamos de esperanza de vida tras la jubilación, a los hombres les quedan 23 años, y a las mujeres casi 28 después de jubilarse.

Y cada vez vivimos más tiempo. Según el INE, en enero de 1973, hace 50 años, en España vivían 190.000 mayores de 85 años. En el año 2000 ya eran 665.000, y ahora viven 1.625.000 mayores de 85 años. En el año 2000 vivían apenas 2.000 centenarios, en 2023 ya son más de 15.000, de los que 12.000 son mujeres.

La patata caliente

Los 14 millones de boomers han sustentado el Estado de Bienestar de nuestro país durante los últimos 40 años, y ahora les toca cobrar sus pensiones. El problema es que nuestro sistema es de reparto, esto es, se pagan las pensiones de hoy con las cotizaciones de hoy, y cada vez hay menos cotizantes por cada jubilado.

El sistema ya tiene un déficit contributivo de más de 26.000 millones de euros, según el foro de expertos del Instituto Santa Lucía. Gastamos más del 12% del PIB en pensiones y éstas se llevan el 40% del gasto de los Presupuestos Generales del Estado.

En diez años en número de pensiones ha aumentado en casi un millón, de las 9.146.000 de 2013 a las poco más de 10 millones actuales; y el gasto ha pasado de los 7.800 millones al mes de 2013, a los más de 11.900 millones al mes de enero de 2023. Hablamos de todas las pensiones, incluidas las de viudedad, incapacidad y orfandad. La pensión media de jubilación ha pasado de los 987 euros al mes de 2013, a los 1.368 de 2023, según las estadísticas de la Seguridad Social.

Y esto antes de que lleguen los boomers a la jubilación. En 2023 se pagan casi 12 millones de pensiones. En 2050 se pagarán 17 millones. Ahora hay 2,3 trabajadores por cada pensionista, en 2050 habrá 1,3 trabajadores para pagar cada pensión.

El objetivo de las continuas reformas es que el sistema aguante durante las próximas tres décadas, hasta que la tensión de la llegada de los boomers a la jubilación se relaje. La mejora de las condiciones salariales actuales, de la productividad o el impulso de la economía y la inmigración pueden hacer cambiar una situación muy compleja. Sobre los boomers planea la amenaza de no poder disfrutar de igual modo de unas pensiones que sí han disfrutado otros gracias a su esfuerzo.

La reinvención del trabajo

El mercado laboral español tiene que cambiar. Tenemos la peor tasa de empleo en el grupo de 55 a 59 años de Europa y, junto con Francia, el valor más bajo en el tramo de 65 a 69 años, según el Mapa del Talento Senior de la Fundación Mapfre. Según el INE, la tasa de actividad en el mercado laboral disminuye sustancialmente a partir de los 55 años, reduciéndose al 50% entre los 60 a 64 años y al 9% entre los 65 y 69 años.

Uno de cada tres parados en España es mayor de 50 años, y lo que resulta más preocupante, se trata de parados de larga duración.

Ante la falta de apoyos y las trabas para seguir trabajando, muchos mayores de 50 optan por emprender un negocio. Según el Observatorio del Emprendimiento, El 60% de los sénior que emprenden lo hacen por necesidad, para ganarse la vida. Y no lo hacen mal, el 70% de las compañías creadas por ellos sobreviven más de tres años, frente al 28% de supervivencia de las creadas por los emprendedores más jóvenes. Además, los sénior que se proponen emprenden acaban por materializar su idea en un 90% de los casos, frente al 36% de los más jóvenes.

Y la creación de negocios, y por lo tanto de empleo, sería más fructífera si hubiera más apoyos. Según la OCDE el 60% de los emprendedores “perdidos” por falta de ayudas y asesoramiento son mayores de 50 años. En Europa nos llevan ventaja y las apuestas por la llamada economía de las canas ya es firme. La contribución de los sénior al PIB de la UE en 2025 alcanzará entre 5,7 y 6,4 billones de euros, duplicando prácticamente su volumen de la década anterior (uno de cada tres euros aportados al PIB de la UE vendrá de los sénior).

Una economía de oportunidades

La revolución de la longevidad que plantean algunos demógrafos también se producirá en la economía. El envejecimiento de la población abre la puerta a nuevas oportunidades de negocio, y plantea un cambio en las industrias y los productos dirigidos a un segmento de la población con un poder adquisitivo un 12% superior al resto. El 40% tiene unos ingresos anuales superiores a los 25.000 euros, según ‘El Libro Blanco de la Silver Economy en España’.

Las pensiones han salvaguardado el poder adquisitivo de los jubilados frente a las sucesivas crisis que llevamos desde 2008. Pero no es que sean más ricos, es que el resto se ha empobrecido más. Para hacernos una idea, los que tienen pensiones de más de 2.500 euros son el 8%, unas 734.000 personas. Pensiones de entre los 1.500 y los 2.500 euros, hay 1.400.000. Tenemos 1.740.000 pensionistas que cobran entre 1.000 y 1.500 euros. Y la gran mayoría, casi 6.000.000 de pensiones, están por debajo de los 1.000 euros, y de éstas, más de 2.000.000 están por debajo de los 600 euros, lo que no es para tirar cohetes.

Otra fortaleza de los mayores de 50 es que el 76% tiene vivienda en propiedad, un porcentaje que sube hasta el 90% en los mayores de 65 años. El valor del patrimonio en vivienda de los silver supera los 620.000 millones de euros, tanto como la mitad del Producto Interior Bruto (PIB) español, y casi seis veces superior a todo el patrimonio acumulado en el conjunto de planes de pensiones, que asciende a 106.000 millones de euros, según la Fundación Mapfre.

Los mayores de 50 años son un pilar esencial en nuestra economía, y tendrán más protagonismo en el futuro. En 2050 habrá más de 23 millones de mayores de 50 años, casi la mitad de la población.

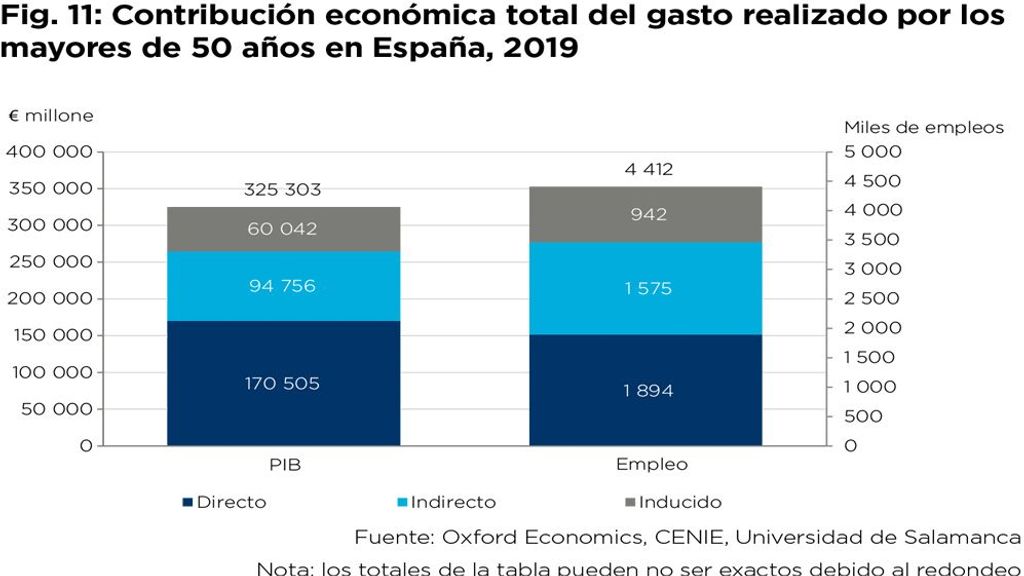

Contribución del gasto de los mayores de 50 años en 2019 CENIE

Según el último informe del Cenie, Centro Internacional sobre Envejecimiento del CSIC, antes de la pandemia (cuando se tomaron los datos) el gasto de las personas mayores de 50 años en España era ya un impulsor significativo de las actividades económicas del país, y representaba aproximadamente el 60% del gasto en consumo nacional y generó directamente 1,9 millones de puestos de trabajo.

Ahorran, pero menos

Son ahorradores. Casi la mitad de ellos ahorra todos los meses (el 43%), un porcentaje que ha caído en los últimos tres años, y que en 2020 ascendía al 56%. Lo hacen para cubrirse ante posibles imprevistos, como enfermedad y dependencia, así como ayudar a familiares. Una mayoría de sénior obtiene más de un ingreso en su hogar (uno de cada dos), y suele echar una mano a sus allegados (cuatro de cada 10), según el III Barómetro del Emprendedor Senior, de Mapfre.

Conectados

Los boomers están presentes en las redes sociales: 10,9 millones utilizan YouTube; 10 millones usan el servicio de mensajería instantánea WhatsApp; 9,8 millones, Facebook, 9 millones están en Instagran. Por otra parte, 9,4 millones gestionan sus cuentas corrientes a través de la web de su banco, y 8 millones compran por Amazon.

El reto de cuidar bien

Una gran parte de los mayores de 50 tienen a sus padres en situación de dependencia y se enfrentan al problema de buscarles la mejor ayuda posible. La Ley de Dependencia llega tarde, a veces mal, y en muchas ocasiones, nunca.

Según el último Observatorio de la Dependencia, que realiza la Asociación de Directoras y Gerentes de Servicios Sociales, hay 194.000 personas esperando que se les asigne algún recurso para atender a sus familiares, de las que 86.000 son grandes dependientes, personas que no pueden vivir sin ayuda diaria y constante. El 70% de los cuidados son proporcionados por mujeres mayores de 50 años, generalmente, la hija, lo que condiciona su vida laboral y su futura pensión.

El desarrollo de la economía de los cuidados puede ser una de las industrias más importantes del futuro, así como una fuente importante de empleo estable, si se destinan a ello más recursos. El año 2021 se destinaron algo más de 9.000 millones de euros a la dependencia, el 0,8% del PIB, cuando los países de nuestro entorno dedican a los cuidados el 2% del PIB.

Decisivos en todo

La ola de los boomers llega a todos los rincones de la economía del país. El 28% de todos los viajes de turismo en 2021 fueron realizados por mayores de 55 años. El 17% van al teatro, el 26% al cine, son los mayores asistentes a conciertos de música clásica (57% del total), y también de zarzuela (65% del total), el 90% entra a internet regularmente y son lectores fieles y constantes, el 60% lee libros habitualmente, según la Encuesta de Hábitos y Prácticas Culturales del ministerio de Cultura 2022.

Les cuesta hacer deporte, lo que más hacen, el 88%, es andar o pasear, aunque las nuevas generaciones van cogiendo la costumbre y el 21% están apuntados a un gimnasio. No pierden el gusto por el sexo, el 46% reconoce practicarlo todos los meses, y el 21%, una vez a la semana.

También conservan algunos malos hábitos, el 37% de los que tienen entre 55 y 65 años ha fumado tabaco durante el último mes, y el 6% se ha fumado un porro según la última Encuesta Nacional sobre Drogas, que curiosamente no contempla a los mayores de 65 años.

Los que ahora tienen entre 45 y 65 años, los boomers, deciden las elecciones, el 89% votó en las últimas generales, el 32,5% votó al PSOE y 19% PP, pero según el último barómetro del CIS, de enero de 2023, si tuvieran que votar hoy, el 22% lo haría al PSOE y el 24,5%, al PP.

El vaso medio lleno

El envejecimiento puede verse como una amenaza para los sistemas de pensiones y sanitario, pero también como una fuerza social transformadora. “La economía plateada puede abrir nuevas oportunidades de empleo en sectores como el turismo, los hogares inteligentes, las tecnologías de asistencia, los productos y servicios accesibles, la robótica de servicios, el bienestar, la cosmética y la moda, la seguridad, el ocio, la cultura, la movilidad personal y automatizada, los cuidados personales, la atención a la dependencia y la banca. La innovación científica y médica también abrirá oportunidades para quienes desarrollan tecnologías y para los profesionales sanitarios y los cuidadores altamente cualificados, al tiempo que ofrecerá el avance necesario para responder al envejecimiento de la sociedad”, señala el ‘Libro Verde sobre el Envejecimiento’ 2021 de la Comisión Europea.

No nos queda más remedio que vivir en una sociedad que envejece, pero eso no tiene porqué ser un drama. El demógrafo Julio Pérez Díaz afirma que «quien aborda las consecuencias del envejecimiento demográfico con ánimo alarmista olvida que se trata sólo de una expresión más del desarrollo económico y social, y que su correcta interpretación pasa por comprender sus causas. No sólo se ha reordenado el peso respectivo de las edades, sino que ha cambiado radicalmente lo que cada una de ellas significa: la vejez ha llegado a nuestro mundo, por primera vez, en pie de igualdad con las otras edades, y ha venido para quedarse».

El 1 de enero entrará en vigor el Mecanismo de Equidad Intergeneracional, que pretende llenar la hucha de las pensiones

Tanto si eres autónomo como empleado deberás pagar un nuevo impuesto a partir de 2023. Se trata del El Mecanismo de Equidad Intergeneracional (MEI), un nuevo impuesto que deberán pagar, a partir del 1 de enero de 2023, todos los trabajadores que se encuentren dados de alta en la Seguridad Social y que supondrá un porcentaje del salario. Una medida que afecta a más de 20 millones de ciudadanos españoles.

¿Qué es el MEI? El nuevo impuesto que llega en 2023

El Mecanismo de Equidad Intergeneracional sustituye al antiguo Factor de Sostenibilidad y es contingente y temporal. Este impuesto tiene como objetivo volver a llenar la hucha de las pensiones mediante el reparto equilibrado entre generaciones del esfuerzo para financiar las pensiones.

Con elenvejecimiento de la población en niveles disparados, el paro actual, la inminente jubilación de la generación del baby boom y el fondo de reserva de las pensiones prácticamente vacío, el Gobierno prevé la llegada de tiempos muy difíciles para las pensiones.

Por lo que, entre otras medidas que incluye la reforma de las pensiones, se sacó adelante la del MEI, que se publicó en el BOE el pasado diciembre. Este mecanismo actúa sobre los ingresos (cotizaciones) y no sobre las prestaciones (gastos) como actuaba el derogado Factor de Sostenibilidad. A diferencia de este último, que calculaba las prestaciones en función del aumento de la esperanza de vida, el Mecanismo de Equidad Intergeneracional solo se activará si es necesario y de forma temporal.

Cómo será el nuevo impuesto del Mecanismo de Equidad Intergeneracional

El MEI que llegará en enero de 2023 no afectará a las pensiones, por lo que no se reducirá el importe de las mismas, a diferencia del derogado Factor de Sostenibilidad. Se trata de un nuevo impuesto que será asumido por todos los trabajadores independientemente de sus ingresos. Es decir, el porcentaje sobre el salario será el mismo para todos.Este nuevo impuesto se aplicará como un nuevo concepto de cotización, por lo que las personas que estén dadas de alta en la Seguridad Social verán reducidas sus nóminas en un 0,6%. Este recargo en la cotización pesará en la nómina de los trabajadores, pero también en la cuota de autónomos.

De esta forma, el Gobierno quiere recaudar suficiente dinero para cubrir el coste de las futuras pensiones. En concreto, se pretende recaudar alrededor de 22.000 millones de euros hasta 2032, fecha en la que está previsto que termine la aplicación de este nuevo impuesto.

¿Cómo te afectará el nuevo impuesto?

Para pagar este nuevo impuesto, que se pondrá en marcha el 1 de enero de 2023, se descontará un 0,6% del salario de los trabajadores. De esta cantidad, los empresarios pagará un 0,5% y los trabajadores pagarán el 0,1% restante. Mientras que en el caso de los autónomos, los autónomos, los sindicatos calculan que el pago medio será de unos 5 euros al mes.

Si hablamos de números, en el caso de los trabajadores con un salario bruto de 2.000 euros, por ejemplo, el nuevo impuesto supondría 12 euros al mes, de los que 10 euros los pagará la empresa y 2 euros el empleado.

Pedro Sánchez saludando a unos pensionistas en Getafe–Eva Ercolanese (PSOE)

El Ejecutivo quiere sacar rédito electoral a la subida de las pensiones. La campaña costará 2,85 millones de euros y durará seis semanas. No quedará un palmo mediático por cubrir

El Ministerio de Inclusión, Seguridad Social y Migraciones pondrá en marcha de forma inminente una campaña millonaria para publicitar que, gracias al Gobierno de Pedro Sánchez, todas las pensiones subirán conforme al IPC, también las máximas. Concretamente, la campaña ascenderá a 2,85 millones de euros. Ello a pesar de que, el jueves en el Congreso, Pedro Sánchez negó que esta decisión tuviera fines electoralistas e incluso recriminó al PP su «clasismo y soberbia» por decirlo.

«Es una afirmación insultante (…). Porque hay diez millones de pensionistas en nuestro país y ni uno solo de ellos ni de ellas, vote a quien vote y piense lo que piense, merece que se le falte al respeto asumiendo que su sentido del voto cambiará por una subida de la pensión», sostuvo el presidente, indignado.

La intención del Ministerio es que la campaña propagandística dure en torno a mes y medio, en este último tramo del año en el que se concretará en qué porcentaje subirán finalmente las pensiones en 2023. Este porcentaje vendrá determinado por el IPC definitivo de noviembre, aunque la previsión del Ministerio de Economía es que sea del 8,5 %. De hecho, los Presupuestos Generales de 2023 recogen un gasto récord en pensiones de 190.687 millones de euros, casi el 42 % del gasto total. Por la revalorización de las pagas y por la incorporación de nuevos beneficiarios.

El departamento que dirige José Luis Escrivá tenía intención de arrancar los motores de la campaña el lunes 3 de octubre, según ha sabido El Debate, pero va con retraso. En cualquier caso, se extenderá a lo largo de seis semanas y tendrá en un lugar destacado los logos del Ministerio de Inclusión, Seguridad Social y Migraciones y del Gobierno de España. Se dirige a tres grupos, según el Ministerio: «Población general, pensionistas actuales, de entre 60 y 70 años, e individuos entre 60 y 64 años que se retirarán en los próximos años».

El ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá – EFE

Será un bombardeo en televisiones nacionales, radios generalistas y temáticas y medios digitales; todos ellos están incluidos en el plan de medios del Ministerio de Inclusión. Para que no quede un palmo mediático por cubrir, el equipo de Escrivá ha contratado a la agencia de medios Media Sapiens Spain. Ni un solo pensionista puede dejar de saber que si mantendrá su poder adquisitivo es gracias a Pedro Sánchez, esa es la consigna.

La gran traca de fin de año

El Gobierno ha esperado al último trimestre del año porque es ahora o nunca. Al comienzo del año, el Ministerio de Escrivá se reservó 3.425.000 euros de los presupuestos de su departamento para la «difusión de acciones formativas sobre pensiones», según la información contenida en el Plan 2022 de Publicidad y Comunicación Institucional, que aprobó el Consejo de Ministros a principios de febrero.

En febrero y marzo, Escrivá gastó una pequeña parte de ese dinero en enviar cartas a todos los pensionistas para comunicarles que en 2022 su pensión subiría un 2,5 % de media en el caso de las contributivas y un 3 % para las no contributivas y las mínimas. Más una paga para compensar la subida de precios de 2021, la llamada «paguilla».

Ya entonces, el ministro del ramo informaba a los jubilados en la misiva de que, gracias a los socialistas, a partir de ahora «el 1 de enero de cada año su pensión subirá exactamente lo mismo que haya aumentado el IPC medio del año anterior, garantizando así su revalorización». En base a la Ley de garantía del poder adquisitivo de las pensiones, que entró en vigor el 1 de enero de 2022.

No obstante, el Ministerio de Inclusión se guardó el grueso de la partida para la gran traca de fin de año. Este mismo lunes, en la inauguración de la exposición 40 años de democracia, 40 años de progreso. 1982-2022 en la sede de Ferraz, Sánchez sacó pecho por el «refuerzo del sistema de pensiones» que, según él, ha acometido su Ejecutivo.

Ello un día después de que miles de jubilados salieran a las calles de Madrid para reivindicar la subida de las pensiones conforme al IPC acumulado anual (lo que dispararía la revalorización por encima del 10 %), que las pensiones mínimas se equiparen al salario mínimo interprofesional y eliminar la brecha de género entre las pensiones de los hombres y de las mujeres. Fue la primera de varias protestas que preparan para un «otoño caliente», aseguran.

Entretanto, los socialistas continúan intentando que Alberto Núñez Feijóo diga que no está de acuerdo con que se revaloricen todas las pensiones, como sí lo ha dicho Ciudadanos. No lo han logrado, pero el secretario de Estado de Relaciones con las Cortes y Asuntos Constitucionales no quiere que las evasivas del PP al respecto le estropeen un buen titular.

Así, en la revista vinculada al PSOE, en la que colabora Simancas, proclamaba el pasado fin de semana: «El PP está contra la subida de las pensiones. La derecha no quiere que las pensiones se eleven conforme al coste de la vida, un 8,5 % en 2023, como propone el Gobierno».

Y continuaba el número dos del Ministerio de la Presidencia: «No es algo nuevo. Recordemos la ignominia del 0,25 % de Rajoy. Cada vez que llega una crisis, la derecha política y económica aprovecha para alentar recortes sobre las pensiones de los mayores. Como la cosa está mal, dicen, los mayores tienen que apretarse el cinturón. Nunca se refieren a sus mayores, claro, porque están cubiertos por rentas y pensiones privadas. Siempre reservan la tijera para los perceptores de pensiones públicas».

«Rajoy nos dice ufano que no hay dinero para las pensiones pero le envía 100 millones de euros al Monomotapa. A ver ¿no hay dinero para los pensionistas, que no reclaman sino lo que es suyo, y lo que es suyo se destina a “ayudar a países africanos”? Que nos lo expliquen. Y sobre todo que los afectados se lo pregunten.»

Últimamente los jubilados son noticia en España: por fin se han dado cuenta de que son un colectivo importante a pesar del ninguneo constante al que son sometidos por todas las fuerzas políticas del arco parlamentario de nuestro país. Y se han decidido a tomar las calles y protestar reclamando lo que es suyo, lo que han ganado en sus años de trabajo y cotización, con su ahorro y su esfuerzo de años y décadas

Pero no puedo evitar que esta situación me recuerde el cuento de la moneda. Dice el cuento que una mujer perdió una valiosa moneda de oro en su casa. Alarmada, pidió ayuda a sus vecinas para que le ayudaran a buscarla por el patio. Tras dos horas buscando la moneda, una de las vecinas le preguntó: “Pero ¿estás segura de que la perdiste aquí?”. “No, contestó la mujer, la perdí en la cocina.”. Irritadas, las vecinas le dijeron: “¿Y por qué las estamos buscando aquí entonces?”. Contestó ella: “Porque aquí hay más luz.”

Las reivindicaciones de los jubilados son justas, ciertamente, pero están buscando “su moneda” de manera equivocada, en la geografía equivocada. Reclamarle lo propio a este gobierno, o al precedente o al que sin duda vendrá (tanto monta monta tanto) es tan insensato y errado como la actitud de los protagonistas del cuento citado. Lo que corresponde hacer en este caso es preguntarse cómo y dónde se perdió la moneda y en consecuencia buscarla adecuadamente. Pues esa moneda se perdió cuando estos mismos jubilados entregaron su confianza a los mismos que ahora son objeto de la reclamación actual.

Los jubilados gritan su descontento y su cólera con toda razón, pero si quieren saber dónde está su moneda perdida deberían intentar una reflexión sobre el uso de ese dinero que no llega a sus bolsillos. El despilfarro del dinero público, cuando no la malversación o incluso el latrocinio (legal mediante publicación en el BOE o ilegal en cuentas dobles, comisiones diversas y demás “regalos” a amigos y parientes…) es la tónica general del sistema que nos esquilma a todos. Un único (y reciente) ejemplo: el gobierno anunció hace pocos días el regalo de más de 100 millones de euros a varios países africanos en concepto de “ayuda al desarrollo para combatir la pobreza en los países del Sahel.”

Si nuestros jubilados se preguntan dónde está su dinero, pacientemente ahorrado durante años de trabajo y sacrificios, pues ya lo saben. Se ha ido al corazón de África. El gobierno Papá Noel de España ha considerado que allí es donde debe ir el fruto del esfuerzo de los españoles.

Rajoy nos dice ufano que no hay dinero para las pensiones pero le envía 100 millones de euros al Monomotapa. A ver ¿no hay dinero para los pensionistas, que no reclaman sino lo que es suyo, y lo que es suyo se destina a “ayudar a países africanos”? Que nos lo expliquen. Y sobre todo que los afectados se lo pregunten.

Y no es lo único que nos tienen que explicar, por cierto.

Nos deberían explicar por qué un país como España, que no es precisamente rico, mantiene 17 mini Estados, todos ellos con una legión de cargos, subcargos, altos cargos políticos, duplicidad funcionarial y gastos desorbitados en sedes, consejeros, etc, etc. Son cada vez más las voces que se alzan contra el estado de las autonomías, pero no parece que ningún político esté por la labor de someterlo a referéndum, ni la calle lo reclama en manifestaciones multitudinarias.

También deberían explicarnos por qué hemos traído y mantenemos a tantos millones de inmigrantes. Primero nos vendieron el cuento de que “vienen a hacer los trabajos que los españoles no querían“. La mentira tiene las patas cortas. Coló un tiempo, pero era algo tan evidentemente falso que buscaron otro cuento: “vienen a pagarnos las pensiones“. Ah, pues si venían a pagarnos las pensiones ¿cómo es que ahora, después de 8 o 10 millones de inmigrantes, no hay dinero para pensiones?. Al final ya, cuando ningún cuento era creíble, recurrieron a la solidaridad, a la lágrima fácil, a la sensiblería: “son pobres refugiados que huyen de países en conflicto y buscan un futuro mejor“. Pero el futuro que buscan es a costa de nuestro futuro, ya no hay dudas al respecto.

Nadie puede ser solidario si apenas tiene para sí mismo. Nadie está obligado a ser solidario con el dinero de su pensión, porque se lo ha ganado trabajando y pagando impuestos, y ahorrando, y luchando cada día en la jungla del empleo. Que sea solidario quien quiera y pueda permitírselo, pero no a mi costa. No puedo ser solidario con los extraños mientras haya pensionistas españoles cobrando una miseria. No quiero ser solidario con los extraños mientras se ningunea el trabajo y el derecho a una ayuda a los españoles. Que no me cuenten milongas: eso no es solidaridad, eso es genocidio: se quiere destruir a la población nativa y dar lo suyo, lo legítimamente ganado, a quienes ni han hecho nada por merecerlo ni les pertenece. Si en sus países están mal, que reclamen a sus gobiernos y que pidan mejoras en su país. Pero que no vengan al mío a reclamar lo que pertenece a los jubilados, lo que me pertenecerá en un futuro a mi. Curiosamente, todo lo que exigen en nuestros países, jamás lo han pedido en los suyos.

También deberían explicarnos por qué España ayuda a construir mezquitas en Afganistán, financiar festivales de cine en Perú, bailes tradicionales en Cochabamba o paritorios en Tánger sin haber dinero para los jubilados, sin haber trabajo para los propios españoles. ¿Nos quieren vender eso como solidaridad? ¿Desde cuando la irracionalidad es solidaridad?

– Nos deberían explicar montones de cosas más, pero creo que ya se entiende la idea. Y la idea es que hay dinero para sueldos innecesarios de políticos innecesarios con pensiones que rozan la inmoralidad y el escándalo, y que además, no tienen ni que cotizar como el resto de mortales. Hay dinero para todo el que llega de modo ilegal a nuestro país. Hay dinero para “ayudar” a otros países. Pero no hay dinero para los jubilados.

Por eso digo que los jubilados, aunque hacen bien en reivindicar lo que es suyo, están buscando la moneda en el patio en lugar de donde se perdió: en los consejos de ministros de los sucesivos gobiernos que venimos soportando durante décadas, y en los parlamentos nacional y autonómicos que legislan contra los intereses de los ciudadanos.

Lo primero que tienen que hacer los jubilados y los no jubilados es exigir la suspensión inmediata del Estado de autonomias, y que todos los cargos innecesarios (altos cargos, subcargos, consejeros, consejero del consejero, secretario del consejero, subconsejero, etc etc,), sean eliminados.

Exigir el cese inmediato de subvenciones y ayudas para cualquier proyecto fuera de España con dinero publico. El que quiera ser solidario, que dé de su paga y de su dinero. Pero no del dinero de todos, del dinero ajeno. (¿De esos últimos 100 millones de euros regalados por Rajoy a África cuantos de ellos han salido de su bolsillo?)

Exigir que los inmigrantes tengan el mismo trato que los españoles, que no haya discriminación positiva para ellos y que si no cotizan, no cobren ningún tipo de ayuda. Lo dicho. El mismo trato que los españoles. Y ya veríamos entonces si hay dinero o no. Cuando les quitemos las ayudas a todos esos improductivos extranjeros que reciben una paga por respirar y apoyar esquinas en España, tal vez empiecen a salirnos un poco mejor las cuentas.

Todo lo que sea reivindicar sin poner soluciones es como buscar la moneda en el patio cuando ésta se perdió en la cocina. El griterío y las maldiciones son humanamente comprensibles pero no son soluciones reales para una situación que cada vez irá a peor si no hacemos nada por rectificarla y corregirla.

Los jubilados y los no jubilados no deben equivocarse de actitud para hacer frente a sus problemas y asumir la defensa de sus intereses. En el sistema en el que vivimos tenemos todavía algunas herramientas que por regla general no sabemos utilizar efectivamente. Por ejemplo, el derecho a voto. No es en la luminosidad tumultuosa de las plazas en donde que hay que buscar una efectiva solución al problema de la “moneda perdida”, sino en la soledad del cuarto oscuro a la hora de votar.

Los socialistas de todos los partidos explican la situación del sistema de pensiones con el siguiente relato. En la época de ZP, los salarios eran altos. Por eso se recaudaba mucho por cotizaciones sociales y el sistema tenía un superávit que se acumuló en la «hucha» de las pensiones (Fondo de Reserva de la Seguridad Social, FRSS). Pero luego vino Rajoy, que es facha e insensible, e hizo una reforma laboral para facilitar el despido y bajar los salarios. Por eso hay menos empleos y salarios muy bajos, y eso explica que la recaudación de cotizaciones sociales no alcance para pagar las pensiones. Como la maldad de Rajoy no tiene límites, se gastó casi todo lo que había en la «hucha».

Puede que ese relato tenga sentido para algún desprevenido. El problema es que es esencialmente falso. Durante las dos legislaturas de ZP, el salario promedio aumentó 24,3% (de 1.313 euros/mes a 1.633). Pero en ese mismo período la inflación fue 24,2%. Por lo tanto, es falso que ZP fuera el campeón de los altos salarios: su poder de compra no varió.

Es cierto que la Seguridad Social tenía superávit. ¿Por qué? No fue porque los salarios eran altos, sino porque se crearon muchos puestos de trabajo artificiales financiados por el aumento del gasto público y una explosión de crédito bancario (a su vez financiado con endeudamiento exterior). Eran empleos artificiales porque la productividad caía (cada nuevo ocupado producía, en promedio, menos que los que ya estaban trabajando). En 2007 la productividad media era un 4,8% menor a la de 1997. ¿Cómo pudo la economía soportar los mayores costes que suponía la menor productividad? Aumentando los precios (por eso la inflación era alta) y su deuda.

La crisis corrigió de manera brutal los desequilibrios acumulados. Todos esos empleos artificiales fueron eliminados. Ese fue el mayor engaño de ZP: hizo creer a la gente que tenía un empleo, cuando lo que tenía era un ingreso insostenible financiado con deuda.

No fue la reforma laboral la que destruyó empleo. En los cuatro años anteriores a su aprobación, la Seguridad Social perdió 2,4 millones de cotizantes. Desde que se aprobó la reforma laboral, ganó 1,6 millones. Además, los nuevos empleos son genuinos: en 2017, la productividad media fue un 12% mayor a la de 2007.

La reforma laboral no provocó una caída masiva de salarios. Desde su aprobación, el poder de compra del salario medio apenas cayó 3,6%. Los salarios no suben porque el paro sigue siendo elevado y la productividad sigue siendo baja (desde 1995 hasta 2017, la productividad creció solo 6,5%, pero el salario medio, corregido por la inflación, lo hizo un 23,3%).

El déficit del sistema de pensiones tiene muchas causas: la gente vive cada vez más, por lo que cada vez hay más pensionistas (ahora hay 700.000 más que en 2011) y la pensión media no deja de crecer (14% desde 2011). Además, inciden el todavía elevado desempleo y la aún baja productividad.

Lejos de aprender de los errores del pasado, la «solución» socialista es simple: forzar una subida de salarios y aumentar los impuestos. Eso sería la semilla de una nueva crisis. Dentro del actual sistema, la verdadera solución es hacer muchas más reformas para que la productividad dé un salto y puedan crecer de manera sostenible tanto el empleo como los salarios.

A largo plazo, la única forma de blindar el sistema de pensiones de las tendencias demográficas y los vaivenes del empleo es convertir el actual sistema de reparto en uno de cuentas nocionales (como ya hacen Suecia, Italia y Polonia), para que cada uno cobre esencialmente lo que ahorró (más los intereses capitalizados), sin perjuicio de las fórmulas de solidaridad que se estimen oportunas.

PD: el Fondo de Reserva fue creado durante el gobierno de Aznar en el año 2000. Cuando ZP llegó a La Moncloa, el FRSS ya tenía acumulados más de 12.000 millones de euros. ZP lo elevó hasta unos 66.000 millones (tal vez lo mejor que hizo). Con lógica, Rajoy utilizó el FRSS para cubrir parte del déficit del sistema (las alternativas eran subir los impuestos, aumentar más la deuda pública o bajar las pensiones; si los ahorros no se utilizan en una situación de emergencia, ¿para qué están?). El FRSS tiene ahora poco más de 8.000 millones de euros.

Está comprobado que los millones de sms, correos, vía móvil e Internet ha logrado exasperar a los políticos de este país. No ha sido el reconocimiento de la crisis lo que les ha llevado a bajarse el sueldo, bajada testimonial y ridícula, sino la entrada en sus medios de comunicación de correos como el que ha circulado por el país, millones de ellos con su mensaje de INDECENTE han goleado día y noche la coraza mejor decir, la cara dura, de unos políticos que estiman a Las Españas como dominios donde ejercer sus derechos de clase aristócrata.

Hay que seguir denunciando y dar curso a todos estos mensajes que les pongan en evidencia.

¿Por qué un DIPUTADO con tan sólo SIETE AÑOS DE EJERCICIO, ya opta a la JUBILACIÓN con todos sus derechos y un TRABAJADOR necesita 35 AÑOS?

Pues hay más cosas por las que denunciarlos:

Ser político es un chollo con privilegios al alcance de ellos y sus herederos. Un círculo de alrededor de 80.000 personas cerrado y opaco.

1.- Con lo que gana Rajoy en un mes, una pensionista con cuatro hijos vive durante dos años y medio.

2.- Tal es el descontrol, que en España no hay ni una sola institución que conozca cuántos políticos cobran del Estado.

3.- Un español tiene una PENSIÓN MÁXIMA de 32.000 euros anuales, pero los políticos tienen derecho a PENSIONES VITALICIAS muy superiores. 74.000 euros en el caso de los primeros espadas de La Casta. Además estas pensiones no son INCOMPATIBLES con otros sueldos de la Administración o con otras actividades económicas. Un diputado o senador tiene que estar sólo siete años en el cargo para optar a la pensión máxima (32.000 euros), mientras que un trabajador autónomo o por cuenta ajena necesita 35 años cotizados.

4.- La retención de las nóminas de diputados y senadores es sólo del 4,5%

5.- ¿Sabía usted que paga de su bolsillo las multas que la DGT impone a los políticos? ¿Y que además las paga con recargo?

6.- ¿Viajes innecesarios? Una comisión del Congreso pide permiso para que 60 diputados viajen cuatro días a Canarias a estudiar el cultivo del plátano.

7.- Zapatero es el único presidente de la UE que carga sus gastos vacacionales a los presupuestos estatales. Viaja con 100 personas durante tres semanas.

AZNAR, JOSÉ MARÍA: es el único ex presidente del Gobierno que ha solicitado el sueldo vitalicio que supone sentarse en el Consejo de Estado: 74.000 euros anuales. Nómina que pretendía sumar a la de ejecutivo del magnate de la prensa Rupert Murdoch. Se lo denegaron pero le salió rentable. Aznar renunció por un sueldo de 220.000 euros al año, tres veces más de lo que cobraba como consejero de Estado. [Resulta difícil cifrar, como en el caso de otros ex presidentes, cuánto dinero suman sus actividades privadas y públicas].

ABSENTISMO: no existen datos oficiales sobre la falta al trabajo de los políticos o al menos no se han hecho públicos.

AVIONES: los diputados pueden utilizar a su antojo con cargo a las arcas del Estado aviones, trenes o barcos. Disponen de 5.000.000 de euros al año para viajes.

BONO, JOSÉ: entre sueldo y complementos, el presidente del Congreso cobra 13.856 euros al mes: 3.126 por diputado, 3.605 como complemento, 3.915 para gastos de representación y 3.210 de libre disposición. Las dos últimas partidas suman más de 6.000 euros mensuales para comidas, regalos y actos de protocolo. Todo este dinero sin contar las indemnizaciones previstas por ley para sufragar «gastos que sean indispensables para el ejercicio de su función».

BOTELLA, JOSÉ: el cuñado de José María Aznar fue fichado en Bruselas, desde las oficinas del PP en esa capital. En el tribunal que lo examinó para funcionario estaba un miembro determinante, Gerardo Galeote, que presidía la delegación popular en Europa. En menos de dos años el hermano de

Ana Botella se blindó con un sueldo europeo para toda la vida.

CALDERA, JESÚS: el ex ministro de Trabajo y Asuntos Sociales recibe 6.319 euros mensuales por su escaño en la cámara baja, donde redondea su sueldo como vocal de la Diputación Permanente y presidente de una comisión. Cuando era ministro subió el salario mínimo a 600 euros. Cuatro años después, su sueldo es 10 veces superior a esa cifra, que recibe simplemente por no abrir la boca. Caldera no ha presentado ni una sola iniciativa ni ha intervenido en el Congreso desde que comenzó la actual legislatura. Al final, cobrará en 2009 más de 120.000 euros por los servicios prestados.

CARGOS: hay 8.112 alcaldes, 65.896 concejales, 1.206 parlamentarios autonómicos, 1.031 diputados provinciales, 650 diputados y senadores, 139 responsables de Cabildos y Consejos insulares y 13 consejeros del Valle de Arán.

CASTIGO: nunca se ha sancionado a ningún miembro de La Casta por incumplir el Código del Buen Gobierno, que se supone que controla las buenas prácticas del Ejecutivo.

COCHES: el lujo de muchos dirigentes autonómicos les lleva a sentar sus posaderas en automóviles de más de 100.000 euros. Gallardón, el alcalde de Madrid, se mueve en un Audi A8 de 591.624 euros. Fue contratado en arrendamiento hasta 2011, así que el alcalde gasta 150.000 euros al año del bolsillo de sus ciudadanos para moverse por la ciudad y alrededores. Catorce de los 17 presidentes autonómicos usan Audi. El valenciano Francisco Camps tiene varios a su disposición (esa comunidad dispone de 200 vehículos para sus altos cargos, la mayoría de ellos Volvo S80, de 40.000 euros), lo mismo que sucedía con Chaves en Andalucía, cuyo Gobierno cuenta con 234 coches oficiales.

CHAVES, MANUEL: cobra al año 81.155 euros por ser ministro más una indemnización de 46.000 al año por abandonar la presidencia de Andalucía. O sea, 127.155 euros anuales. Dos sueldos del Estado compatibles sólo para altos cargos. Para los demás españoles está prohibido por ley.

DESPILFARRO: el Congreso gasta cada año 160.000 euros en regalos navideños. 11.000 cargos públicos reciben obsequios por esas fechas, un gasto que suma al año 2.200.000 euros.

DEUDAS: cada español debe a los bancos 566 euros por la deuda de los ayuntamientos.

DESCONTROL: es tal en la administración de fondos públicos que en España no hay ni una sola institución que conozca cuántos políticos cobran del Estado.

DIETAS: los parlamentarios que no viven en Madrid reciben, además del sueldo, otros 1.823 euros al mes por sus supuestos gastos de manutención y alojamiento. Los locales, 870 para gastos, libres de impuestos. La suma de estos sencillos complementos supera el sueldo de 12 millones de ciudadanos. Además, cobran 150 euros cada día si salen al extranjero, y 120 si viajan por el país.

ENCHUFADOS: hasta hace tres meses, cada eurodiputado disponía de 17.140 euros al mes para contratar a familiares. El ex presidente del PP de Cataluña y vicepresidente de la cámara europea, Alejo Vidal-Quadras, puso en nómina como secretario en Bruselas a Albert Fuertes, hermano de su esposa. Y el eurodiputado cacereño del PP, Felipe Camisón (fallecido en mayo de 2009) contrató a su cónyuge como asistente, al igual que hizo la también diputada popular Cristina Gutiérrez-Cortines con su hija. Y lo mismo hizo el socialista Enrique Barón con la hija de un militante afín. [En la actualidad, los familiares directos han sido eliminados de las plantillas de los diputados españoles. Sin embargo, los parientes de sangre han sido reemplazados por personal próximo al partido].

FUNDACIONES: 52 políticos nacionales ocupan cargos en 74 fundaciones distintas: 31 por el PSOE, 28 por el PP y 4 por el resto de grupos. La conservadora Soledad Becerril parece la más activa: es miembro del patronato de seis fundaciones. No todas tienen un marcado carácter político.

GUERRA REINA, ALFONSO: hijo del ex vicepresidente del Gobierno, Alfonso Guerra. Fue elegido a dedo como asistente del vicepresidente del Parlamento Europeo, el socialista Miguel Ángel Martínez. Más de 140 millones al año se van en sueldos de 1.200 recomendados. Con ese dinero se podrían mantener los servicios de una ciudad española de 115.000 habitantes durante un año.HACIENDA: la retención de las nóminas de los diputados y senadores es sólo del 4,5%.

HORAS EXTRAS: en 2008 el Gobierno de La Rioja pagó 200.000 euros extras a sus conductores. Realizaron 870.182 kilómetros, unos 2.300 al día, lo suficiente para cruzar tres veces España de este a oeste. Un gasto curioso ya que es la comunidad más pequeña del país y que su población es inferior a la de cualquier ciudad dormitorio de Madrid. El uso de coches oficiales para asuntos particulares es una práctica tan común como soterrada.

IBARRETXE, JUAN JOSÉ: el ex lehendakari del Gobierno vasco recibe unos 45.000 euros al año, la mitad de lo que ingresaba cuando era presidente. Y lo cobrará de por vida, igual que todos los miembros de su ejecutivo. Este tipo de jubilaciones están muy por encima del límite legal para el resto de los españoles, que no pueden cobrar más de 32.000 euros anuales, por mucho que hayan cotizado toda su vida.

IMPUESTOS: un ciudadano, por ejemplo, de Madrid sustenta con sus impuestos el salario de 27 concejales, 120 parlamentarios de la Asamblea madrileña, 264 senadores, 350 diputados nacionales y 54 del Parlamento Europeo. En total, 815 cargos electos con un sueldo base que supera los 3.000euros. Y sin contar los puestos de confianza que arrastra cada uno.

JUBILADO DE ORO: tras abandonar el FMI, Rodrigo Rato regresó a España con una pensión vitalicia de 80.000 dólares anuales. Sumados al sueldo de ex ministro, en 2006 percibía 37.070 euros mensuales. [Un español necesita cotizar al menos 35 años, 15 con la base más alta, para poder cobrar la jubilación máxima de 32.000 euros al año].

MARISCADAS: no hay límite legal para las comidas de representación de los políticos españoles. Tampoco hay fiscalización previa a la hora de comprar jamón, champán o puros de alta cava. Ejemplo descontrol es el socialista valenciano Vicent Costa. Acababa de perder las elecciones municipales a favor del PP, pero seguía siendo alcalde en funciones. Y como tal se gastó casi 500 euros del dinero público en gambas, cigalas, langosta, navajas, jamón y caldereta. Una buena despedida.

MÓVILES: los senadores cuentan con 1,7 millones de euros al año para gastos de teléfono. El ayuntamiento de San Lúcar de Barrameda tenía 270 dados de alta. Entre los servicios que pagó figuran descargas de juegos, llamadas a Cuba y a varias líneas eróticas.

MULTAS: ¿sabía usted que paga de su bolsillo las multas que la DGT impone a los políticos? ¿Y que además las paga con recargo?

MOROSOS: los miembros de La Casta invirtieron 66,6 millones de euros en la celebración de las elecciones general de 2008. De ese dinero, 44 millones fueron prestados por bancos españoles para financiar campañas publicitarias megalógamas. Las mismas entidades que ese año de crisis embargó las casas a 60.000 familias por falta de liquidez. 180.000 personas se quedaron sin techo. Sin embargo, los partidos de La Casta deben a los bancos 144,8 millones de euros.

NEGOCIOS: sólo el 33% de los diputados del Congreso se dedica en exclusiva a su labor política. El resto engorda sus cuentas corrientes con la participación en empresas privadas, fundaciones y colaboraciones varias. Algunos, como el diputado del PP Miguel Ángel Cortés, aglutinan hasta 12 actividades extraparlamentarias.

NÓMINAS: los sueldos de los políticos electos (80.000 miembros de La Casta, que llenarían un estadio como el del Real Madrid) cuestan a los ciudadanos unos 720 millones de euros al año, más que el presupuesto anual de toda la red ferroviaria, tres veces superior al dinero dedicado a cuidar el patrimonio nacional y 60 veces más que lo que gasta el país en salud bucodental para jóvenes.

OCULTISMO: no hay datos oficiales sobre el número de políticos que cobran del Estado. El alcalde de Barcelona -el mejor pagado del país- tiene un salario de 177.398 euros brutos anuales. Más que un ministro, que se lleva a casa 74.000 al año.

PAJÍN, LEIRE: en 2000 se coronó como la diputada más joven de España. Ocho años después, con 33 de edad, ya tiene derecho a una indemnización de 85.000 euros anuales del Estado. Recibe 5.500 euros al mes por su trabajo al frente del PSOE, tiene derecho al 80% de su sueldo como ex secretaria de Estado de Cooperación, 103.000 euros anuales con todos los complementos, a lo que hay que sumar 3.126 como senadora.

PLÁTANO CANARIO: 60 diputados, todos ellos de la comisión de Medio Ambiente, Agricultura y Pesca, pidieron en abril irse a La Palma. Objetivo: estudiar el cultivo del plátano. Tal y como suena. Con toda naturalidad, haciendo caso omiso a la crisis. Si la obscena petición prospera, sus señorías se habrían embolsado 24.000 euros en dietas por cuatro días.

PUJOL, JORDI: cobrará 76.800 euros al año como ex presidente de Cataluña hasta 2014. Y después una pensión de 57.600 euros durante el resto de su vida. [El ex ministro socialista Javier Solana podría cobrar al menos tres pensiones vitalicias].

PENSIÓN DE ESCÁNDALO: los ex ministros mantienen durante dos años una pensión por cese de

58.000 euros anuales, cifra seis veces superior a la pensión media española. En la actualidad, cuatro ex ministros compatibilizan ese dinero con el sueldo de diputado: José Antonio Alonso, Fernández Bermejo, María Antonia Trujillo y Jesús Caldera.

PROSTITUTAS: el concejal de Palma de Mallorca, Rodrigo de Santos, gastó más de 50.000 euros en prostitutos y bares de ambiente. En Estepona, varios miembros municipales están siendo investigados por cobrar 42.000 euros a una red investigada por la Audiencia Nacional para abrir un local de alterne. En 2002, el ex alcalde de Dolores (Alicante) fue condenado a seis meses de prisión por abonar la factura de un local de alterne, al que acudió con siete comensales.

RAJOY, MARIANO: se embolsa cada mes 8.996 euros (sin contar otros complementos): 3.126 por ser diputado, 870 para alojamiento (más que el salario mínimo) y 5.000 como presidente del PP. Con lo que gana en un mes, una pensionista con cuatro hijos vive durante dos años y medio.

REGALOS: no hay una ley concreta sobre los obsequios que pueden aceptar o no los políticos. En EEUU, por ejemplo, pasan al Estado. Condolezza Rice recibió el año pasado en sus viajes oficiales joyas por valor de 360.000 euros. Aquí nadie tiene obligación de declararlos. Se pueden quedar con ellos. Sin más.

SOLBES, PEDRO: tras dejar la política en abril de 2009, el ex ministro de Economía se encontró con un retiro de unos 12.000 euros mensuales (una pensión de 2.725 euros por ser funcionario, su pensión vitalicia como ex comisario europeo y otros 5.700 al mes como compensación, durante dos años, por ex ministro). A Solbes, pues, le esperaba una jubilación cinco veces mayor que la de cualquier español.

SECRETOS: el oscurantismo sobre los gastos llega al absurdo. El Parlamento Europeo cuenta con una Oficina de Lucha Contra el Fraude (OLAF, por su siglas en inglés). Sin embargo, sus informes son confidenciales y su contenido completo sólo es conocido por los parlamentarios. Los votantes pueden saber de las buenas acciones de los políticos, pero sólo La Casta conoce datos sobre el fraude.

SIN LÍMITES: cada parlamento autonómico, diputación o ayuntamiento fija el sueldo de sus cargos electos sin límite ni baremo alguno. José Bolarín, alcalde de Ulea (Murcia), con 900 habitantes, cobra unos 4.000 euros. El de Ricote, cerca del pueblo anterior, se lleva 40.000 al año en una población que no alcanza los 1.300 vecinos. Y la alcaldesa de Marbella, Marisol Yagüe, cobraba más que el presidente del Gobierno: 84.462 euros al año en un ayuntamiento que estaba en bancarrota.

TAXIS: la comodidad de sus señorías para hacer su trabajo es tal que el Congreso regala a los que no disponen de coche propio una tarjeta personalizada con un saldo de 250 mensuales para que viajen en taxi por Madrid.

VACACIONES: Zapatero es el único presidente de la UE que carga sus vacaciones a las arcas públicas. Con él van más de 100 personas (escoltas, guardias civiles, asesores…). Cobran una media de 80 euros de dieta diaria, 8.000 euros por jornada sólo por este concepto. Si pasa tres semanas en Lanzarote, le cuesta al Estado 160.000 euros en dietas. A eso hay que sumar avión, desplazamientos, gasolina, manutención… Al final, 200.000 euros en vacaciones.

Las pensiones de gran parte de los jubilados españoles no alcanzan para llegar a fin de mes con cierta holgura. En general, las cantidades que ingresan no son elevadas. La pensión mínima de jubilación para mayores de 65 años con cónyuge a su cargo es de 725,20 euros mensuales. Los menores de 65 años en las mismas circunstancias cobran 679,70 euros al mes. Tanto los jubilados que cobran pensiones mínimas como quienes ingresan cantidades mayores pueden complementar sus pensiones si pretenden tener un mayor nivel de vida. Las posibilidades son varias: desde obtener ingresos mediante la realización de una serie de trabajos hasta rentabilizar el patrimonio (tanto inmobiliario como en forma de capital) acumulado durante toda su vida laboral.

Opciones para seguir en activo

Además de la pensión, cada jubilado necesita unos 200 euros más al mes para hacer frente a sus gastos, según un estudio realizado por la aseguradora AXA. Para ello, muchos no tienen más remedio que buscarse un empleo compatible con su situación. En principio, una persona jubilada no puede trabajar sin perder el derecho a su pensión, pero hay algunas fórmulas que pueden hacerlo posible:

Seguir en activo. La persona que ha cumplido 65 años y que tiene, por lo tanto, el derecho de adquirir condición de jubilado, puede comunicar a la Seguridad Social su intención de seguir en activo. No todos los trabajadores lo saben, pero es una posibilidad real para quienes el pase a la jubilación vaya a suponer una caída drástica de ingresos. Esta medida es, en la práctica, de las menos demandadas por su escasa rentabilidad, ya que el trabajador sólo gana un 2% más por cada año extra que trabaje.

Jubilación parcial. Consiste en simultanear la jubilación con un contrato de trabajo a tiempo parcial. Éste puede estar vinculado o no con un contrato de relevo celebrado con un trabajador en situación de desempleo o que tenga concertado con la empresa un contrato de duración determinada. Se puede iniciar con 65 años o a una edad inferior.

Con 65 cumplidos y con el contrato de trabajo a tiempo parcial, supone una reducción de jornada del jubilado entre el 75% como máximo y el 25% como mínimo.

En el caso de tener menos de esta edad, sólo pueden acceder a la jubilación parcial los trabajadores con contrato de trabajo a tiempo completo y con una edad mínima exigida de 60 años. Además, se deben acreditar seis años de antigüedad en la misma empresa y 30 años de cotización a la Seguridad Social.

Jubilación flexible. Es posible para las personas jubiladas que quieran trabajar por cuenta propia y no pertenezcan a Regímenes Especiales. Es el caso de los funcionarios civiles del Estado, de las Fuerzas Armadas y del personal al servicio de la Administración de Justicia. Deben darse de alta en el Régimen Especial de Autónomos.

Podrán trabajar en cualquier empresa o institución las horas que se acuerden. Si una persona trabaja media jornada, recibirá el 50% del sueldo y el 50% de la jubilación.

En qué trabajar

Al llegar a la edad de jubilación, es habitual tener más limitadas las condiciones físicas que en la juventud. Éste es un condicionante importante al optar por un trabajo. Pero hay posibilidades. Una primera opción es intentar llegar a un acuerdo con la empresa en la que se han prestado servicios, con una rebaja de salario y horario. Si la empresa no muestra interés por esa propuesta, hay que estar atento a otras alternativas tanto vinculadas a la propia profesión como ajenas.

Son numerosas las ofertas para trabajar desde el propio domicilio, pero conviene asegurarse de que no sean un fraude

Son muy numerosas las ofertas que proponen realizar trabajos desde casa, en especial, dirigidas a las amas de casa y a personas jubiladas. Por lo general, son labores que no precisan una gran especialización, trabajos fáciles de realizar en el propio domicilio. Entre los más habituales destacan el ensamblaje de productos, prendas y manualidades, armar bisutería, rellenar encuestas, montar cuadros o muñecos, venta por catálogo, venta de productos de nutrición o de joyería….

Antes de iniciar cualquier actividad o trabajo de estas características, hay que tomar precauciones:

Asegurarse de que no es una empresa fraudulenta, de las miles que proliferan en la Red.

Asesorarse en los terrenos fiscal y laboral, así como en normativa de riesgos laborales

Sacar partido al patrimonio

Además de intentar engrosar los ingresos mediante algún trabajo, también es posible complementar la pensión de jubilación si se rentabilizan los ahorros y el patrimonio acumulados durante toda la trayectoria laboral:

Alquilar una o varias habitaciones de la vivienda. A menudo, el momento de la jubilación coincide con la marcha del último hijo del hogar. Las habitaciones quedan vacías. Alquilar alguna de ellas puede ser una buena forma de rentabilizar la casa donde se vive.

Es una práctica cada vez más habitual. El precio del alquiler variará en función de la zona dónde esté ubicada la vivienda y de los servicios que se ofrezcan al inquilino. Si son jóvenes estudiantes que disponen de poco tiempo para comprar y cocinar, se les puede proponer la realización de ambas tareas, que se cobrarían aparte.

Alquilar la segunda vivienda. Quien disponga de una segunda vivienda en el campo, en la playa o en el pueblo, puede intentar alquilarla en temporada alta y sacar así un alto rendimiento.

En zonas costeras de la provincia de Cádiz, un apartamento puede llegar a costar más de 1.800 euros durante una quincena de los meses de julio y agosto.

Elegir la mejor inversión para que el dinero crezca. Si se cuenta con ahorros, o una indemnización de la empresa por jubilación anticipada, se puede invertir el capital en diversos productos para obtener un alto rendimiento. Se puede optar por fondos de inversión, valores de Bolsa, depósitos, etc.

Invertir en Bolsa es una actividad compatible con la pensión. Sólo se necesita un ordenador con Internet o un teléfono para seguir la evolución bursátil. Se puede realizar la operación desde distintas instituciones que actúan de intermediarios entre el mercado y el inversor, como bancos y cajas de ahorros, sociedades y agencias de valores. Los expertos sólo recomiendan inversiones en renta variable (Bolsa, ciertos fondos de inversión, etc.) a las personas que tienen conocimientos sobre los mismos. Para la mayor parte de los jubilados son más recomendables los productos de renta fija (depósitos, fondos fijos o mixtos…), que tienen menor rentabilidad, pero son mucho más seguros.

Hipoteca inversa. Es un crédito hipotecario que se concede a personas mayores de 65 años o en estado de dependencia, con una vivienda en propiedad y que convierten el valor de su piso en una renta mensual de carácter periódico.

El importe del préstamo dependerá del valor de la vivienda, la edad de la persona y la elección que se haga: recibir una renta vitalicia o por un periodo determinado. Con este sistema, los mayores reciben un capital mensual complementario de su pensión o de sus recursos personales. Es un préstamo que hay que devolver a la entidad con sus intereses correspondientes. El titular de la hipoteca no perderá la propiedad de la vivienda habitual y gozará de beneficios fiscales y reducciones arancelarias. Además de estar exento de la cuota notarial en las escrituras de constitución, subrogación, novación modificativa y cancelación de la hipoteca. La operación puede deshacerse en cualquier momento y no hay obligación de devolver el dinero prestado hasta que fallezca el titular.

SER MÁS PREVISORES

El 79% de los españoles estima que es necesario tomar medidas para garantizarse una buena jubilación, según un estudio realizado por la aseguradora Mafpre Vida. Incluso cuatro de cada diez encuestados ya lo han hecho. El plan de pensiones es el producto más contratado. Otras conclusiones del estudio, que defiende la necesidad de ser previsor de cara al futuro, son las siguientes:

El 46% de los ahorradores tiene un fondo de inversión o un plan de pensiones, frente a un 15% que invierte en Bolsa.

A pesar de la incertidumbre que genera en los ciudadanos el futuro de las pensiones, sólo uno de cada tres encuestados cree que se reducirá su cuantía en los próximos años.

Por género, las mujeres tienen una percepción más negativa sobre el futuro de las pensiones que los hombres. Por edades, los jóvenes de entre 18 y 30 años son quienes más dudas tienen acerca del actual sistema público.

El 87,1% de los jóvenes, y más del 80% de las personas con un nivel económico medio alto o alto, son quienes consideran más necesario adoptar soluciones complementarias para mantener un nivel de vida aceptable en el momento de la jubilación.

Cuatro de cada diez encuestados toma medidas para asegurarse una buena jubilación.