- En los próximos 30 años se jubilarán en España más de 15 millones de personas

- En 2050 el 50% de la población será mayor de 50 años

- La economía, la política, la ciencia, el ocio, la salud… todo girará en torno a los jubilados

Ya empiezan a jubilarse los boomers, las generaciones más numerosas que ha tenido España en toda su historia. De los años 1958 a 1977 nacieron en España casi 14 millones de niños, que en los próximos 30 años se irán jubilando. Esto lo cambiará todo: las pensiones, el mercado de trabajo, la economía, la salud, el cuidado a los dependientes… los próximos 30 años estarán marcados por la manera en que afrontemos como sociedad este formidable reto.

Un aluvión de jubilados

Entre 1958 y 1978 se produjo el baby boom español. En esos veinte años nacieron casi 14 millones de niños (más de 650.000 cada año, hoy nacen la mitad), sumando 4,5 millones más que en los 20 años siguientes y 2,5 más que en los 20 años anteriores. Hace 25 años había en nuestro país 6.412.000 mayores de 65 años. Hoy ya son 9.620.000, y en 2050 habrá 16 millones de mayores de 65 años, según las proyecciones del INE. La progresión impresiona. Envejecemos rápidamente. En 2001 éramos el 19 país más envejecido de Europa. Hoy somos el 5º, y en 2050, según la ONU, seremos el 1º.

Llama la atención el crecimiento de los mayores de 65 en los últimos años, pero la bomba demográfica viene detrás, 15 millones de españoles que hoy tienen entre 45 a 65 años, y que esperan jubilarse durante los próximos 25 años. Este tsunami demográfico vivirá su cénit en los años 30 y 40 de este siglo, para decaer a partir de 2050, cuando los primeros boomers comiencen a desaparecer.

Más mujeres

En envejecimiento tiene nombre de mujer. A los 50 años el número de hombres y mujeres está igualado, pero a partir de los 50, los hombres se mueren más. A los 65 años ya hay 3 mujeres por cada hombre, y la diferencia se acentúa con la edad. La esperanza de vida a los 65 años es de las más altas de Europa y del mundo, las mujeres españolas tienen por delante 24 años más de vida, y los hombres casi 20. Y si hablamos de esperanza de vida tras la jubilación, a los hombres les quedan 23 años, y a las mujeres casi 28 después de jubilarse.

Y cada vez vivimos más tiempo. Según el INE, en enero de 1973, hace 50 años, en España vivían 190.000 mayores de 85 años. En el año 2000 ya eran 665.000, y ahora viven 1.625.000 mayores de 85 años. En el año 2000 vivían apenas 2.000 centenarios, en 2023 ya son más de 15.000, de los que 12.000 son mujeres.

La patata caliente

Los 14 millones de boomers han sustentado el Estado de Bienestar de nuestro país durante los últimos 40 años, y ahora les toca cobrar sus pensiones. El problema es que nuestro sistema es de reparto, esto es, se pagan las pensiones de hoy con las cotizaciones de hoy, y cada vez hay menos cotizantes por cada jubilado.

El sistema ya tiene un déficit contributivo de más de 26.000 millones de euros, según el foro de expertos del Instituto Santa Lucía. Gastamos más del 12% del PIB en pensiones y éstas se llevan el 40% del gasto de los Presupuestos Generales del Estado.

En diez años en número de pensiones ha aumentado en casi un millón, de las 9.146.000 de 2013 a las poco más de 10 millones actuales; y el gasto ha pasado de los 7.800 millones al mes de 2013, a los más de 11.900 millones al mes de enero de 2023. Hablamos de todas las pensiones, incluidas las de viudedad, incapacidad y orfandad. La pensión media de jubilación ha pasado de los 987 euros al mes de 2013, a los 1.368 de 2023, según las estadísticas de la Seguridad Social.

Y esto antes de que lleguen los boomers a la jubilación. En 2023 se pagan casi 12 millones de pensiones. En 2050 se pagarán 17 millones. Ahora hay 2,3 trabajadores por cada pensionista, en 2050 habrá 1,3 trabajadores para pagar cada pensión.

El objetivo de las continuas reformas es que el sistema aguante durante las próximas tres décadas, hasta que la tensión de la llegada de los boomers a la jubilación se relaje. La mejora de las condiciones salariales actuales, de la productividad o el impulso de la economía y la inmigración pueden hacer cambiar una situación muy compleja. Sobre los boomers planea la amenaza de no poder disfrutar de igual modo de unas pensiones que sí han disfrutado otros gracias a su esfuerzo.

La reinvención del trabajo

El mercado laboral español tiene que cambiar. Tenemos la peor tasa de empleo en el grupo de 55 a 59 años de Europa y, junto con Francia, el valor más bajo en el tramo de 65 a 69 años, según el Mapa del Talento Senior de la Fundación Mapfre. Según el INE, la tasa de actividad en el mercado laboral disminuye sustancialmente a partir de los 55 años, reduciéndose al 50% entre los 60 a 64 años y al 9% entre los 65 y 69 años.

Uno de cada tres parados en España es mayor de 50 años, y lo que resulta más preocupante, se trata de parados de larga duración.

Ante la falta de apoyos y las trabas para seguir trabajando, muchos mayores de 50 optan por emprender un negocio. Según el Observatorio del Emprendimiento, El 60% de los sénior que emprenden lo hacen por necesidad, para ganarse la vida. Y no lo hacen mal, el 70% de las compañías creadas por ellos sobreviven más de tres años, frente al 28% de supervivencia de las creadas por los emprendedores más jóvenes. Además, los sénior que se proponen emprenden acaban por materializar su idea en un 90% de los casos, frente al 36% de los más jóvenes.

Y la creación de negocios, y por lo tanto de empleo, sería más fructífera si hubiera más apoyos. Según la OCDE el 60% de los emprendedores “perdidos” por falta de ayudas y asesoramiento son mayores de 50 años. En Europa nos llevan ventaja y las apuestas por la llamada economía de las canas ya es firme. La contribución de los sénior al PIB de la UE en 2025 alcanzará entre 5,7 y 6,4 billones de euros, duplicando prácticamente su volumen de la década anterior (uno de cada tres euros aportados al PIB de la UE vendrá de los sénior).

Una economía de oportunidades

La revolución de la longevidad que plantean algunos demógrafos también se producirá en la economía. El envejecimiento de la población abre la puerta a nuevas oportunidades de negocio, y plantea un cambio en las industrias y los productos dirigidos a un segmento de la población con un poder adquisitivo un 12% superior al resto. El 40% tiene unos ingresos anuales superiores a los 25.000 euros, según ‘El Libro Blanco de la Silver Economy en España’.

Las pensiones han salvaguardado el poder adquisitivo de los jubilados frente a las sucesivas crisis que llevamos desde 2008. Pero no es que sean más ricos, es que el resto se ha empobrecido más. Para hacernos una idea, los que tienen pensiones de más de 2.500 euros son el 8%, unas 734.000 personas. Pensiones de entre los 1.500 y los 2.500 euros, hay 1.400.000. Tenemos 1.740.000 pensionistas que cobran entre 1.000 y 1.500 euros. Y la gran mayoría, casi 6.000.000 de pensiones, están por debajo de los 1.000 euros, y de éstas, más de 2.000.000 están por debajo de los 600 euros, lo que no es para tirar cohetes.

Otra fortaleza de los mayores de 50 es que el 76% tiene vivienda en propiedad, un porcentaje que sube hasta el 90% en los mayores de 65 años. El valor del patrimonio en vivienda de los silver supera los 620.000 millones de euros, tanto como la mitad del Producto Interior Bruto (PIB) español, y casi seis veces superior a todo el patrimonio acumulado en el conjunto de planes de pensiones, que asciende a 106.000 millones de euros, según la Fundación Mapfre.

Los mayores de 50 años son un pilar esencial en nuestra economía, y tendrán más protagonismo en el futuro. En 2050 habrá más de 23 millones de mayores de 50 años, casi la mitad de la población.

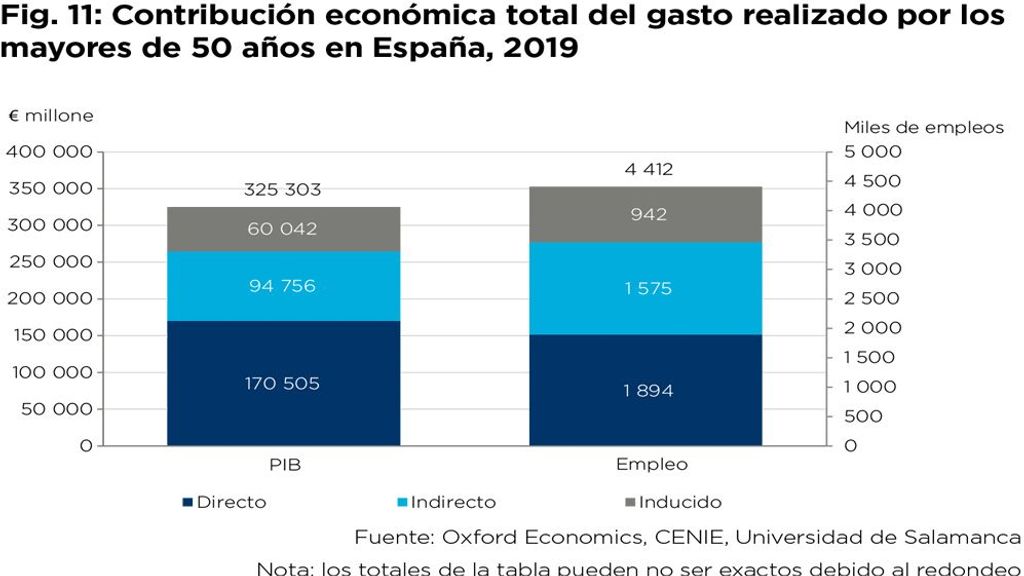

Según el último informe del Cenie, Centro Internacional sobre Envejecimiento del CSIC, antes de la pandemia (cuando se tomaron los datos) el gasto de las personas mayores de 50 años en España era ya un impulsor significativo de las actividades económicas del país, y representaba aproximadamente el 60% del gasto en consumo nacional y generó directamente 1,9 millones de puestos de trabajo.

Ahorran, pero menos

Son ahorradores. Casi la mitad de ellos ahorra todos los meses (el 43%), un porcentaje que ha caído en los últimos tres años, y que en 2020 ascendía al 56%. Lo hacen para cubrirse ante posibles imprevistos, como enfermedad y dependencia, así como ayudar a familiares. Una mayoría de sénior obtiene más de un ingreso en su hogar (uno de cada dos), y suele echar una mano a sus allegados (cuatro de cada 10), según el III Barómetro del Emprendedor Senior, de Mapfre.

Conectados

Los boomers están presentes en las redes sociales: 10,9 millones utilizan YouTube; 10 millones usan el servicio de mensajería instantánea WhatsApp; 9,8 millones, Facebook, 9 millones están en Instagran. Por otra parte, 9,4 millones gestionan sus cuentas corrientes a través de la web de su banco, y 8 millones compran por Amazon.

El reto de cuidar bien

Una gran parte de los mayores de 50 tienen a sus padres en situación de dependencia y se enfrentan al problema de buscarles la mejor ayuda posible. La Ley de Dependencia llega tarde, a veces mal, y en muchas ocasiones, nunca.

Según el último Observatorio de la Dependencia, que realiza la Asociación de Directoras y Gerentes de Servicios Sociales, hay 194.000 personas esperando que se les asigne algún recurso para atender a sus familiares, de las que 86.000 son grandes dependientes, personas que no pueden vivir sin ayuda diaria y constante. El 70% de los cuidados son proporcionados por mujeres mayores de 50 años, generalmente, la hija, lo que condiciona su vida laboral y su futura pensión.

El desarrollo de la economía de los cuidados puede ser una de las industrias más importantes del futuro, así como una fuente importante de empleo estable, si se destinan a ello más recursos. El año 2021 se destinaron algo más de 9.000 millones de euros a la dependencia, el 0,8% del PIB, cuando los países de nuestro entorno dedican a los cuidados el 2% del PIB.

Decisivos en todo

La ola de los boomers llega a todos los rincones de la economía del país. El 28% de todos los viajes de turismo en 2021 fueron realizados por mayores de 55 años. El 17% van al teatro, el 26% al cine, son los mayores asistentes a conciertos de música clásica (57% del total), y también de zarzuela (65% del total), el 90% entra a internet regularmente y son lectores fieles y constantes, el 60% lee libros habitualmente, según la Encuesta de Hábitos y Prácticas Culturales del ministerio de Cultura 2022.

Les cuesta hacer deporte, lo que más hacen, el 88%, es andar o pasear, aunque las nuevas generaciones van cogiendo la costumbre y el 21% están apuntados a un gimnasio. No pierden el gusto por el sexo, el 46% reconoce practicarlo todos los meses, y el 21%, una vez a la semana.

También conservan algunos malos hábitos, el 37% de los que tienen entre 55 y 65 años ha fumado tabaco durante el último mes, y el 6% se ha fumado un porro según la última Encuesta Nacional sobre Drogas, que curiosamente no contempla a los mayores de 65 años.

Los que ahora tienen entre 45 y 65 años, los boomers, deciden las elecciones, el 89% votó en las últimas generales, el 32,5% votó al PSOE y 19% PP, pero según el último barómetro del CIS, de enero de 2023, si tuvieran que votar hoy, el 22% lo haría al PSOE y el 24,5%, al PP.

El vaso medio lleno

El envejecimiento puede verse como una amenaza para los sistemas de pensiones y sanitario, pero también como una fuerza social transformadora. “La economía plateada puede abrir nuevas oportunidades de empleo en sectores como el turismo, los hogares inteligentes, las tecnologías de asistencia, los productos y servicios accesibles, la robótica de servicios, el bienestar, la cosmética y la moda, la seguridad, el ocio, la cultura, la movilidad personal y automatizada, los cuidados personales, la atención a la dependencia y la banca. La innovación científica y médica también abrirá oportunidades para quienes desarrollan tecnologías y para los profesionales sanitarios y los cuidadores altamente cualificados, al tiempo que ofrecerá el avance necesario para responder al envejecimiento de la sociedad”, señala el ‘Libro Verde sobre el Envejecimiento’ 2021 de la Comisión Europea.

No nos queda más remedio que vivir en una sociedad que envejece, pero eso no tiene porqué ser un drama. El demógrafo Julio Pérez Díaz afirma que «quien aborda las consecuencias del envejecimiento demográfico con ánimo alarmista olvida que se trata sólo de una expresión más del desarrollo económico y social, y que su correcta interpretación pasa por comprender sus causas. No sólo se ha reordenado el peso respectivo de las edades, sino que ha cambiado radicalmente lo que cada una de ellas significa: la vejez ha llegado a nuestro mundo, por primera vez, en pie de igualdad con las otras edades, y ha venido para quedarse».

FUENTE: Uppers.es